近期,“A股光伏组件第一股”亿晶光电(600537)(600537.SH)向阛阓投下了一颗重磅炸弹。证据1月14日表现的2024年度功绩预报,亿晶光电展望2024年罢了归母净利润-23亿元到-19亿元,展望罢了扣非后净利润-22.9亿元到-18.9亿元,创下上市以来最大蚀本额。截止公告表现日,在已表现功绩预报的光伏上市公司中,亿晶光电是首家出现大宗蚀本的企业。

证券之星属目到,2024年以来,光伏产业链价钱战不停,亿晶光电计提的大额钞票减值“绞杀”了功绩。自2023年Q4起单季度运动蚀本,2024年Q4蚀本更是前三季度总和的2倍以上。跟着光伏行业握续低迷,亿晶光电两大基地电板产能全线停产,组件产能期骗率降至40%。

主业荡漾之际,亿晶光电控股股东部分股份将被功令拍卖,轨则权恐生变数。此外,公司董事会也在本月历经东谈主事变动,非孤立董事东谈主选的国资配景激发了阛阓对国资入主的猜思。

Q4蚀本赶超前三季总和

亿晶光电在功绩预报中说起,连年来光伏居品本领跳跃引颈行业变革,光伏行业扩建产能加快开释,产能与阛阓需求出现阶段性供需错配,阛阓竞争加重,产业链价钱握续着落,行业举座毛利及盈利水平下降。受上述身分影响,阐述期内公司净利润蚀本,公司盈利才调下滑,功绩较上年同期显赫下降。

尊府涌现,亿晶光电竖立于2003年,在2011年借壳上市,成为A股第一家专科出产太阳能电板组件的光伏上市公司。公司主商业务为高效晶体硅太阳能电板、组件的研发、出产和销售,同期具有光伏电站建造和运营的得胜教化,产业链进一步蔓延至光伏电站范畴。

亿晶光电的功绩跟着光伏周期而波动,2022年行业景气大年,亿晶光电也迎来大涨。过去公司营收同比大增141.86%至98.76亿元,达到历史最高水平;同期归母净利润也同比增长121.09%至1.27亿元,罢了扭亏为盈。

但功绩的高光时刻并未握续太久,跟着光伏行业景气度下行,2023年Q4运转,在握续的“降价潮”影响下,多半光伏企业堕入逆境。2023年,亿晶光电罢了营收81.02亿元,同比下滑17.96%;对应归母净利润6759.26万元,同比下滑46.92%;同期扣非后净利润9148.53万元,同比下滑30%。

拆分单季度看,亿晶光电自2023年Q4运转单季度运动出现蚀本。2023年Q4至2024年Q3,亿晶光电的归母净利润诀别为-2.34亿元、-2.11亿元、-2.59亿元和-1.02亿元。证据功绩预报,亿晶光电2024年Q4的蚀本额展望在13.28亿元至17.28亿元,是前三季度蚀本总额的2倍以上。

2024年以来,光伏产业链价钱战尖锐化,部分企业致使不吝以低于老本的价钱参与竞标,导致居品价钱走弱。据中国光伏行业协会公布的数据,2024年多晶硅价钱下滑超35%,硅片价钱下滑超45%,电板片、组件价钱下滑超25%。

亿晶光电暗意,公司的主商业务电板及组件居品价钱着落,证据探讨轨制,计提了存货跌价准备,对固定钞票等永久钞票进行减值测试,并计提相应的钞票减值准备,对本阐述期功绩形成较大影响。

证券之星属目到,计提大额钞票减值准备还可能激发债务偿付的风险。亿晶光电称,由于公司2024年度展望将计提大额钞票减值准备,公司钞票欠债率将大幅高潮,可能存在一定的短期偿债风险。截止2024年第三季度末,亿晶光电的钞票欠债率已高达72%。

组件产能期骗率仅40%

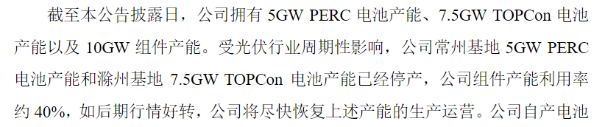

亿晶光电现在领有常州、滁州两大出产制造基地,涵盖了5GW PERC电板产能、7.5GW TOPCon电板产能以及10GW组件产能。

功绩预报涌现,受光伏行业周期性影响,亿晶光电常州基地5GW PERC电板产能和滁州基地7.5GW TOPCon电板产能依然停产。

亿晶光电同期强调,公司自产电板主要配套组件出产,电板规律的停产不会影响业务的平时开展,公司不错从阛阓采购组件订单所需要的电板,电板停产不会对公司筹画功绩和财务现象产生首要影响。如后期行情好转,公司将尽快收复上述产能的出产运营。

在2024年半年报中,亿晶光电曾提到,公司滁州基地TOPCon高效电板产能建造稳步股东中,TOPCon电板产能占比正迟缓耕作。

2022年亿晶光电大举加码扩产时,并未预思到会遇到如今的停产危急。2022年9月,亿晶光电公告称,拟累计斥资103亿元投建光伏制造样子,其中一期投资50亿元建造10GW高效N型TOPCon光伏电板样子;二期、三期诀别为年产10GW光伏切片、10GW光伏组件样子。

一期样子原规划2023年4月好意思满、6月运转投产。但2023年6月本色可完成建造的产线范畴仅约为前期表现样子总范畴的5%,可投产范畴与前期公告建造范畴各异较大。截止2024年上半年,TOPCon光伏电板样子可投产产能约规划的75%。在行业竞争加重、公司握续蚀本的情况下,后续产能的股东也费事重重。

光伏组件方面,2023年,亿晶光电常州年产5GW高效太阳能组件样子完成好意思满验收及全面达产,公司组件总产能罢了翻倍。

证券之星属目到,前期的大手笔扩产也在不停拉低公司的产能期骗率。现在,亿晶光电10GW组件产能期骗率仅约40%。早在2023年,亿晶光电由于新增产能上马、产能爬坡等原因,导致电板及组件产能期骗率诀别降至51.28%、58.55%。

轨则权存变更风险

除筹画疲软除外,亿晶光电近期也处在风雨漂摇。

2024年12月28日,亿晶光电表现了对于控股股东所握部分股份将被功令拍卖的公告,福建省厦门市中级东谈主民法院将拍卖深圳市唯之动力有限公司(下称“唯之动力”)所握亿晶光电共计5469.62万股无穷售流通股,占其握股总额的21.48%,占公司总股本的4.61%。法拍时刻定于2025年2月11日10时至2025年2月12日10时。

据了解,早在2019年,亿晶光电功绩对赌失利,在大宗利润赔偿压力之下,亿晶光电创举东谈主和原实控东谈主荀建华将控股权转让至唯之动力(曾用名深圳市勤诚达投资搞定有限公司),后唯之动力由着名地产商深圳市勤诚达集团有限公司100%握股变更为Keenstar Property Management Co.,Limited100%握股。

由于地产行业连年来知道低迷,唯之动力也因为深圳市勤诚达集团有限公司提供贷款担保,导致债务失言被诉,所握亿晶光电一谈2.55亿股无穷售流通股被一谈轮候冻结,占公司总股本的21.47%。

截止1月15日,唯之动力因对外提供担保导致的债务失言波及诉讼共7起,担保债务失言本金运筹帷幄约59.69亿元。亿晶光电暗意,如后续唯之动力被轮候冻结的剩余股票被拿起法拍,则公司存在轨则权变更的风险。

值得一提的是,在这之前,亿晶光电董事会先一步遇到东谈主事变动。1月8日,亿晶光电发布公告称,公司于1月6日收到董事长刘强、非孤立董事孙铁囤及张婷递交的书面去职阐述。其中,刘强出任董事长尚且不到一年。去职后,刘强仍将担任公司总司理职务,孙铁囤及张婷仍担任副总司理职务。

同期,公司董事会提名委员会甘愿唯之动力提名戴苏河、赵争良及霍智义为公司第八届董事会非孤立董事候选东谈主。

证券之星属目到,上述三东谈主均具备呼和浩特市政府探讨的责任履历。尊府涌现,戴苏河曾接事于呼和浩特市财政局,现任呼和浩特市城乡建造投资有限连累公司董事长、呼和浩特城市投资建造集团有限公司董事等职务,上述企业由呼和浩特市国资委控股;赵争良退休前曾任呼和浩特市委政研室副主任、调研员;霍智义退休前曾任呼和浩特市供排水有限连累公司副总司理,该公司亦有呼和浩特市国资委配景。因此,阛阓忖度呼和浩特市国资委后续或将入主亿晶光电,但现在尚未获得阐发。(本文首发证券之星篮球投注app,作家|陆雯燕)